IT

"대학생·초보 사장님도 가능" 대출 문턱 낮추기 앞서간 네이버·카카오, 추격하는 통신사

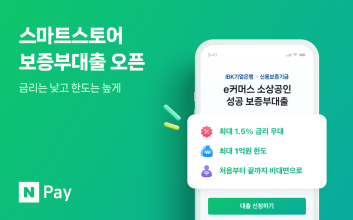

대학생과 주부, 이제 막 창업한 자영업자 등 금융 이력이 부족한 '씬 파일러'의 대출 문턱이 조금씩 낮아지고 있다. 통신료 납부 내역이나 온라인 상품 구매 이력, 이커머스 매출 현황 등 비금융 데이터를 접목한 신용평가모델이 확산하고 있어서다. 네이버와 카카오의 금융 플랫폼이 이를 바탕으로 한 중금리 대출을 선제적으로 내놓은 데 이어 더 광범위한 데이터를 보유한 이동통신사가 본격적으로 추격에 속도를 내는 모습이다.29일 업계에 따르면 네이버파이낸셜은 소상공인, 카카오뱅크는 개인 신용대출에 일찌감치 자체 신용평가모델을 도입해 운영 중이다. 두 플랫폼 모두 금융 거래 이력 외 데이터를 활용한 것이 특징이다.네이버파이낸셜은 IBK기업은행, 신용보증기금과 손잡고 지난 27일 업계 최초로 온라인 소상공인 보증부 대출 '이커머스 소상공인 성공 보증부 대출'을 출시했다.사업 성장이 기대되지만 매장이 없고 업력이 짧은 소상공인들을 위해 매출·재구매율·반품률 등 스마트스토어의 비금융 데이터를 보증 심사에 활용했다.회사가 지난 2020년 미래에셋캐피탈과 협업해 선보인 유사 상품은 보증이 필요 없는 신용 대출이었다. 이번에는 신용보증기금이 네이버의 비금융 데이터에 기반을 두고 보증하기 때문에 소상공인들이 기업은행으로부터 보다 유리한 조건에 대출을 받을 수 있게 됐다.네이버파이낸셜 관계자는 "보증부 대출은 상생 서비스라 수수료 수익을 얻기는 하지만 규모가 크지 않다"며 "개인 대출 확대 계획은 아직 없다"고 말했다.카카오뱅크는 작년 말 독자 대안신용평가모델인 '카카오뱅크 스코어'를 대출 심사에 적용했다. 롯데멤버스·교보문고 등 11개사의 유통 정보·도서 구매 ·자동이체 정보와 같은 가명 결합 데이터 약 3700만건으로 상환 능력을 판단한다. 금융 이력이 부족한 연령대인 25세 미만의 경우, 신용평가사(CB)의 신용 점수 대비 약 30% 이상 변별력이 높은 것으로 나타났다.카카오뱅크 관계자는 "원래라면 금융 이력이 없어 승인 거절을 당했을 고객이 카카오뱅크 스코어 덕분에 대출을 받을 수 있게 된 것"이라고 했다.

이처럼 네이버·카카오 금융 플랫폼이 자체 신용평가모델을 서비스와 연계하며 고객층을 확대하는 가운데, 이통 3사도 금융권 파트너십을 바탕으로 데이터 활용도를 높이는 방안을 적극 모색하고 있다.SK ICT 패밀리 3사(SKT·SKB·11번가)는 지난달 하나은행·하나증권·하나카드 등 하나금융그룹 3사와 통신·금융·미디어·유통 데이터 결합 신사업 추진 협약을 맺었다.업종 간 가명 데이터로 차세대 신용평가모델을 만들고, 이를 기반으로 새로운 상품을 만드는 것이 골자다. 사회 초년생·주부·은퇴자 맞춤형 중금리 대출이 확대될 것으로 회사는 기대하고 있다.SK텔레콤 관계자는 "이제 막 협약을 발표한 단계라 정확한 상품 출시 일정은 아직 알 수 없다"고 했다.이와 별개로 이통 3사는 코리아크레딧뷰, 서울보증보험과 합작법인을 만들고 통신 정보를 활용한 신용평가시스템 구축 사업을 진행 중이다. B2B(기업 간 거래) 솔루션이 될 가능성이 크다.공정거래위원회는 지난 3월 합작법인 설립을 승인할 당시 "금융 정보 위주의 독과점적 개인신용평가 시장에 통신 정보에 특화한 전문 개인신용평가사의 등장으로 신용정보업 전반에 새로운 경쟁이 촉진될 수 있는 점을 고려했다"고 했다.정길준 기자 kjkj@edaily.co.kr

2023.06.30 16:35

![지병 앓던 20대 父 숨지자 두 살배기 마저…'구미 부자'의 비극[그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800005B.jpg)

![[단독]‘17조 큰손’ 군인공제회 CIO 최종후보 3인 압축](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700896T.jpg)

![[PC&MOBILE-리뉴얼] 행사&비즈니스7 (300x80)](https://image.isplus.com/data/isp/upload/save/popup/isp16956935979933.600.0.png)

![[[PC&MOBILE-리뉴얼] 행사&비즈니스1 (300x80)](https://image.isplus.com/data/isp/upload/save/popup/isp16955536343819.600.0.jpg)

![[포토]홈 9연패 키움, 무겁게 가라앉은 분위기](https://image.isplus.com/data/isp/image/2024/05/07/isp20240507000499.400x280.0.jpg)

![[포토]키움, 두산에 대패 홈 9연패 수렁](https://image.isplus.com/data/isp/image/2024/05/07/isp20240507000498.400x280.0.jpg)

![[포토]선수들 맞이하는 두산 이승엽 감독](https://image.isplus.com/data/isp/image/2024/05/07/isp20240507000497.400x280.0.jpg)

![[포토]두산, 키움에 13대 4 대승](https://image.isplus.com/data/isp/image/2024/05/07/isp20240507000496.400x280.0.jpg)

![[포토]양의지 김동주, 수고했어](https://image.isplus.com/data/isp/image/2024/05/07/isp20240507000495.400x280.0.jpg)

![[포토]홍원기 감독, 연패탈출은 언제나..](https://image.isplus.com/data/isp/image/2024/05/07/isp20240507000493.400x280.0.jpg)

![[포토]이영하, 8회 등판](https://image.isplus.com/data/isp/image/2024/05/07/isp20240507000492.400x280.0.jpg)

![[포토]허경민, 추격의지 꺾는 2타점 적시타](https://image.isplus.com/data/isp/image/2024/05/07/isp20240507000490.400x280.0.jpg)

![[포토]솔로포 김휘집, 홍원기 감독과 하이파이브](https://image.isplus.com/data/isp/image/2024/05/07/isp20240507000489.400x280.0.jpg)

![[포토]솔로포 김휘집, 아직 기회는 있어!](https://image.isplus.com/data/isp/image/2024/05/07/isp20240507000488.400x280.0.jpg)

![[포토]김휘집, 박치국 상대로 7회 솔로포](https://image.isplus.com/data/isp/image/2024/05/07/isp20240507000487.400x280.0.jpg)

![[포토]강승호, 거침없이 3루까지](https://image.isplus.com/data/isp/image/2024/05/07/isp20240507000486.400x280.0.jpg)